1. Was versteht man unter dem Carbon Black-Markt, welche Reichweite hat er und warum ist er bedeutend?

Der Carbon Black-Markt umfasst die Herstellung, den Vertrieb und die Anwendung von Ruß, einem feinen, amorphen Kohlenstoffmaterial, das in nahezu allen Industrie‑ und Konsumgütersektoren eingesetzt wird. Der Markt deckt die gesamte Wertschöpfungskette ab – von der Rohstoffbeschaffung (z. B. Öl‑ oder Gas‑Feedstock) über die Produktion verschiedener Rußtypen (Acetylen‑, Kanal‑, Ofen‑ und Thermalükschwarz) bis hin zu spezialisierten Qualitäten (Standard‑ und Spezialgüte) und deren Nutzung in Bereichen wie Reifen, nicht‑reifenbezogene Gummiprodukte, Kunststoffe sowie Tinten und Beschichtungen. Seine Bedeutung leitet sich aus der essentiellen Rolle von Carbon Black als Verstärkungs‑ und Füllstoff in der Gummi‑ und Kunststoffindustrie ab, wodurch Produktleistung, Haltbarkeit und Kosteneffizienz maßgeblich beeinflusst werden. Darüber hinaus trägt Carbon Black zur Verbesserung der elektrischen Leitfähigkeit, UV‑Beständigkeit und Farbstabilität in vielen Endprodukten bei, was ihn zu einem unverzichtbaren Rohstoff für die globale Fertigungslandschaft macht.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Carbon Black-Markt?

Zu den wichtigsten Wachstumstreibern zählen die anhaltende Nachfrage nach leichten, kraftstoffeffizienten Fahrzeugen, die verstärkte Nutzung von Carbon Black in Hochleistungsgummis sowie das zunehmende Konsumverhalten im Bereich Kunststoffe und Beschichtungen. Umweltauflagen und regulatorische Vorgaben stellen ein Hemmnis dar, weil sie strengere Emissionsgrenzen für die Produktion und den Einsatz von Ruß vorgeben. Technologische Herausforderungen ergeben sich aus dem Bedarf an hochspezialisierten, maßgeschneiderten Qualitäten, die anspruchsvolle Produktionsprozesse erfordern. Gleichzeitig eröffnen sich Chancen durch die Entwicklung von nachhaltigen Produktionsmethoden (z. B. Einsatz von erneuerbaren Feedstocks) und die Expansion in aufstrebende Märkte, insbesondere in Asien‑Pacifik, wo die Automobil- und Fertigungsindustrie stark wächst.

3. Welche aktuellen und aufkommenden Trends prägen das Wachstum des Carbon Black-Marktes?

Derzeit dominieren Trends wie die „Light‑Weight‑Construction“ im Automobilsektor, bei dem Carbon Black als Verstärkungs‑ und Abriebschutzmittel eingesetzt wird, um Fahrzeuggewichte zu reduzieren. Ein weiterer Trend ist die zunehmende Nutzung von Spezialgütern, die hohe thermische Stabilität und elektrische Leitfähigkeit erfordern – etwa in Batteriemodulen für Elektrofahrzeuge. Digital gesteuerte Produktionsanlagen steigern die Prozessgenauigkeit und ermöglichen die Fertigung von Ruß mit sehr engen Partikelgrößen‑ und Oberflächendistributionsprofilen. Schließlich gewinnen Nachhaltigkeitsinitiativen an Bedeutung; Unternehmen investieren in CO₂‑arme Herstellungsverfahren und in die Wiederverwendung von Abfallströmen als Rohstoffquelle.

4. Wie hat die COVID‑19‑Pandemie den Carbon Black-Markt beeinflusst und welche Erholungsdynamik ist zu beobachten?

Die Pandemie führte zu kurzfristigen Produktionsstopps in Automobil- und Industrieanlagen, wodurch die Nachfrage nach Carbon Black in den Segmenten Reifen und nicht‑reifenbezogene Gummiprodukte stark zurückging. Lieferkettenunterbrechungen erhöhten zudem die Rohstoffbeschaffungskosten. Seit 2021 zeigen sich jedoch klare Erholungszeichen: Die Wiederaufnahme der Fahrzeugproduktion, das Wiederaufleben der Bauindustrie und die gesteigerte Nachfrage nach Kunststoffverpackungen haben die Absatzvolumina wieder angekurbelt. Prognosen gehen davon aus, dass das Marktvolumen bis 2027 ein neues Hoch erreichen wird, getrieben von einer robusten Nachfragestärke in Kernanwendungen.

5. Wie gestaltet sich das Wettbewerbsumfeld im Carbon Black-Markt und welche Konsolidierungstendenzen sind erkennbar?

Der Markt ist fragmentiert, aber von einigen internationalen Großakteuren dominiert, darunter Cabot Corp, Tokai Carbon Co Ltd, Orion Engineered Carbons SA und Imerys SA. Zusätzlich agieren regionale Player wie BIRLA CARBON INDIA und China Synthetic Rubber Corp. Die Konkurrenz konzentriert sich auf Produktinnovation, Kosteneffizienz und geografische Expansion. In den letzten Jahren kam es zu strategischen Allianzen und Akquisitionen, um Portfolios zu erweitern und Produktionskapazitäten zu sichern – ein Hinweis auf wachsende Konsolidierung, insbesondere im asiatisch‑pazifischen Raum, wo Marktanteile durch gezielte Übernahmen gebündelt werden.

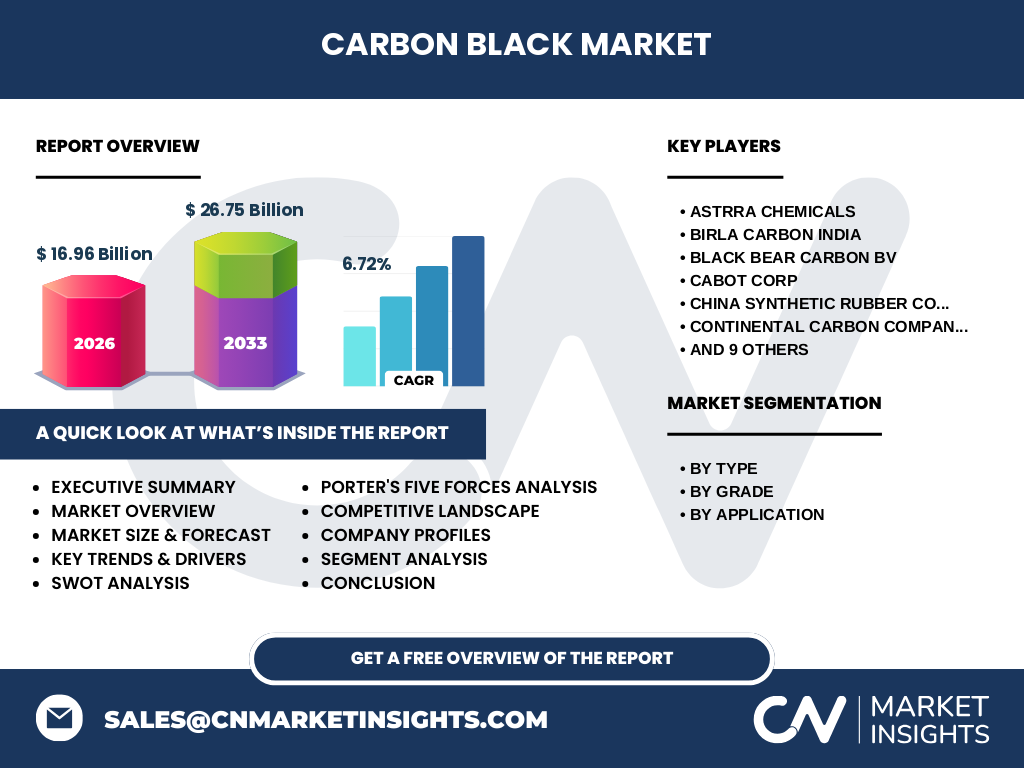

6. Was sind die wichtigsten Erkenntnisse aus dem Executive Summary des Carbon Black-Marktes?

Der Carbon Black-Markt weist ein starkes Wachstumspotenzial auf, unterstützt durch ein CAGR von 6,72 % und ein prognostiziertes Volumen von 26,75 Mrd. USD für das Jahr 2033. Die Nachfrage wird vor allem von den Segmenten Reifen, Gummi (nicht‑reifenbezogen) und Kunststoffe getragen. Technologische Innovationen und Nachhaltigkeitsinitiativen gelten als zentrale Erfolgsfaktoren. Trotz pandemiebedingter Rückschläge hat sich der Markt rasch erholt und befindet sich in einer Expansionsphase, wobei die geografische Verschiebung hin zu Asien‑Pacifik deutlich wird. Die Wettbewerbslandschaft bleibt dynamisch, mit intensiver Produkt‑ und Preisgestaltung.

7. Wie sehen die Prognosen für den Carbon Black-Markt im Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen CAGR von 6,72 % wird das Marktvolumen von 16,96 Mrd. USD im Jahr 2026 auf voraussichtlich 26,75 Mrd. USD im Jahr 2033 ansteigen. Dieser Anstieg spiegelt ein kontinuierliches Wachstum in den Kernsegmenten Reifen und Gummi wider, unterstützt durch die steigende Automobilproduktion und den wachsenden Einsatz von Carbon Black in neuen Kunststoffanwendungen. Der Zeitraum 2025‑2032 wird von einer verstärkten Einführung von Spezialgüten geprägt sein, die den höheren Margen der Anbieter zugutekommen.

8. Wie verteilt sich die Marktgröße und -anteile nach Segmentierung?

Der Markt gliedert sich nach Typ in vier Hauptkategorien: Acetylen‑Schwarz, Kanal‑Schwarz, Ofen‑Schwarz und Thermal‑Schwarz. Jeder Typ bietet unterschiedliche Partikelgrößen, Oberflächenstrukturen und Anwendungseigenschaften. Nach Güte werden Standardgüte und Spezialgüte unterschieden, wobei Spezialgüte höhere Margen und wachsende Nachfrage in High‑Tech‑Anwendungen verzeichnet. Anwendungseitig dominieren Reifen, gefolgt von nicht‑reifenbezogenen Gummiprodukten, Kunststoffen sowie Tinten und Beschichtungen. Während genaue Anteilzahlen nicht spezifiziert sind, lässt sich aus der Gesamtgröße ableiten, dass die Reifen‑ und Gummi‑Segmente den Löwenanteil des Umsatzes ausmachen.

9. Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale Carbon Black-Markt wird von Nordamerika, Europa, Asien‑Pacifik und dem Rest der Welt (RoW) bedient. Asien‑Pacifik führt aufgrund seiner massiven Automobil- und Kunststoffproduktion den größten Anteil, gefolgt von Europa, das stark auf hochwertige Spezialgüten setzt. Nordamerika bleibt ein stabiler Verbraucher von Standard‑ und Spezialgüten, besonders im Reifen‑ und Infrastruktursegment. Der Rest der Welt weist ein moderates, aber wachsendes Potenzial auf, getrieben von Industrialisierungsprojekten in Südamerika und Afrika.

10. Welche detaillierten Erkenntnisse ergeben sich aus der regionalen Analyse des Carbon Black-Marktes?

In Asien‑Pacifik treiben China, Indien und Japan das Wachstum an: China ist der größte Produzent und Konsument von Carbon Black, wobei die Nachfrage aus der Reifen‑ und Polymerindustrie den Markt antreibt. Indien verzeichnet ein starkes Wachstum im Bereich leichter Fahrzeugkomponenten. In Europa führen Länder wie Deutschland und Italien dank ihrer etablierten Automobil- und Chemieindustrie. Nordamerika bleibt durch die Automobilhersteller in den USA und Kanada ein signifikanter Verbraucher, wobei die Nachfrage nach umweltfreundlichen Produkten die Entwicklung neuer Spezialgüten fördert. Regionen außerhalb dieser Kernmärkte zeigen ein aufstrebendes Interesse, insbesondere im Bereich Bau‑ und Infrastrukturprojekte.

11. Welche führenden Unternehmen gibt es im Carbon Black-Markt und welche Strategien verfolgen sie?

Zu den wichtigsten Akteuren zählen Cabot Corp, Tokai Carbon Co Ltd, Orion Engineered Carbons SA, Imerys SA, BIRLA CARBON INDIA, China Synthetic Rubber Corp und weitere. Diese Unternehmen setzen auf Portfolio‑Diversifikation (Erweiterung von Standard‑ zu Spezialgüten), Investitionen in Forschung und Entwicklung sowie strategische Partnerschaften mit Automobil‑ und Kunststoffherstellern. Expansion in wachstumsstarke Regionen, insbesondere Asien‑Pacifik, wird durch neue Produktionsstätten und Joint‑Ventures unterstützt. Nachhaltigkeitsstrategien, wie die Reduktion von CO₂‑Emissionen und die Einführung von Bio‑Feedstocks, werden zunehmend Teil der Unternehmenspolitik.

12. Wie beurteilt die Porter's Five Forces-Analyse die Wettbewerbsintensität im Carbon Black-Markt?

1. Bedrohung durch neue Konkurrenten: Relativ gering, da hohe Kapitalintensität und technologische Barrieren den Markteintritt erschweren. 2. Verhandlungsmacht der Lieferanten: Mittel, da Rohstoffe wie Öl‑ und Gas‑Derivate von wenigen großen Anbietern stammen. 3. Verhandlungsmacht der Abnehmer: Hoch, da große Automobil‑ und Kunststoffhersteller große Volumina abnehmen und Preis‑ sowie Qualitätsanforderungen stellen. 4. Bedrohung durch Substitute: Gering bis mittel – alternative Füllstoffe existieren, ersetzen jedoch nicht vollständig die spezifischen Eigenschaften von Carbon Black. 5. Rivalität unter bestehenden Wettbewerbern: Hoch, getrieben durch Preiswettbewerb, Innovationsdruck und geografische Expansion.

13. Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den Carbon Black-Markt?

Stärken: Breite Anwendungspalette, etablierte Lieferketten, hohe technische Expertise. Schwächen: Abhängigkeit von fossilen Rohstoffen, regulatorischer Druck hinsichtlich Emissionen. Chancen: Wachstum in Elektrofahrzeugen, Entwicklung von nachhaltigen Produktionsverfahren, Expansion in Schwellenländer. Risiken: Schwankende Rohstoffpreise, strengere Umweltauflagen, mögliche Substitutionsdruck durch neue Nanomaterialien.

14. Wie sieht die Wertschöpfungskette im Carbon Black-Markt aus?

Die Wertschöpfungskette beginnt bei der Beschaffung von Rohstoffen (Erdöl‑ oder Erdgas‑Derivate), gefolgt von der Vorbehandlung (Entschwefelung, Destillation). Anschließend erfolgt die Rußherstellung (Acetylen‑, Kanal‑, Ofen‑ oder Thermalükverfahren). Nach der Produktion kommen Qualitätskontrolle, Klassifizierung nach Güte und Partikelgröße sowie die Logistik zum Kunden. Der Endnutzer – meist Hersteller von Reifen, Gummi‑ oder Kunststoffprodukten – integriert den Ruß in seine Produktionsprozesse, worauf anschließend die Endprodukte an den Verbraucher gehen.

15. Welche zentralen Investment‑Insights lassen sich für den Carbon Black-Markt ableiten?

Investoren sollten Unternehmen mit starkem Fokus auf Spezialgüten und nachhaltigen Produktionsprozessen bevorzugen, da diese höhere Margen und ein besseres regulatorisches Profil bieten. Die geografische Expansion nach Asien‑Pacifik, insbesondere in China und Indien, birgt signifikantes Wachstumspotenzial. Zusätzlich sind Firmen interessant, die in Forschung & Entwicklung investieren, um neue Anwendungen im Bereich Elektrotechnik und Batterie‑technologien zu erschließen. Eine enge Beobachtung von Umwelt‑Regulierungen und deren Einfluss auf Produktionskosten ist ebenfalls entscheidend.

16. Welche Schlussfolgerungen lassen sich aus dem Carbon Black-Markt ziehen?

Der Carbon Black-Markt befindet sich in einer Phase dynamischen Wachstums, getragen von einem CAGR von 6,72 % und einer erwarteten Marktgröße von 26,75 Mrd. USD im Jahr 2033. Die Nachfrage aus den traditionellen Bereichen Reifen und Gummi bleibt stark, während neue Chancen in Hochtechnologie‑Anwendungen und nachhaltigen Produktionsmethoden entstehen. Marktteilnehmer, die Innovationskraft, geografische Diversifikation und ökologische Verantwortung kombinieren, werden voraussichtlich die profitabelsten Positionen einnehmen.

17. Welche Methodik wurde für die Erstellung dieses Marktberichts verwendet?

Der Bericht basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Herstellervertretern und Endkunden gewonnen. Sekundärdaten stammen aus Unternehmensberichten, Fachzeitschriften, regulatorischen Veröffentlichungen und Marktdatenbanken. Die Analyse erfolgte mittels quantitativer Modellierung (CAGR‑Berechnung) und qualitativer Bewertung (SWOT, Porter‑Analyse). Alle Zahlen wurden trianguliert, um Konsistenz und Zuverlässigkeit sicherzustellen.

18. Welche geografische und inhaltliche Reichweite deckt der Forschungsumfang ab?

Der Scope umfasst die globale Marktgröße, regionale Aufteilung (Nordamerika, Europa, Asien‑Pacifik, Rest der Welt) und eine detaillierte Segmentierung nach Typ, Güte und Anwendung. Zusätzlich werden die führenden Unternehmen, deren Strategien sowie aktuelle Marktentwicklungen berücksichtigt. Der Bericht berücksichtigt Daten bis zum Jahr 2026 und Prognosen bis 2033, wobei Fokus auf den Haupttreibern, Trends und regulatorischen Rahmenbedingungen liegt.

19. Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den Carbon Black-Markt?

Zu den wichtigsten Akteuren zählen Cabot Corp (Einführung einer neuen Spezialgüte für Elektrofahrzeug‑Batterien), Tokai Carbon Co Ltd (Ausbau einer CO₂‑neutralen Produktionsstätte in Japan), Orion Engineered Carbons SA (Fusion mit einem europäischen Kunststoffhersteller) und Imerys SA (Start eines Recycling‑Programms für Ruß‑Abfälle). BIRLA CARBON INDIA hat jüngst ein Joint‑Venture in Indien zur Produktion von Kanal‑Schwarz ins Leben gerufen, während Black Bear Carbon BV den Markteintritt in die nordamerikanischen High‑Performance‑Gummi‑Segmenten plant. Diese Aktivitäten verdeutlichen die strategische Ausrichtung auf Innovation, geografische Expansion und Nachhaltigkeit.